이번 시간에는 한국시간으로 금일 오전에 발표된 애플(AAPL)의 실적 발표 내용에 대한 하나증권 김록호 연구원의 보고서 소개와 론 바론의 인터뷰를 소개하는 시간을 가져보겠다.

1. 애플(AAPL) 3Q 실적 발표

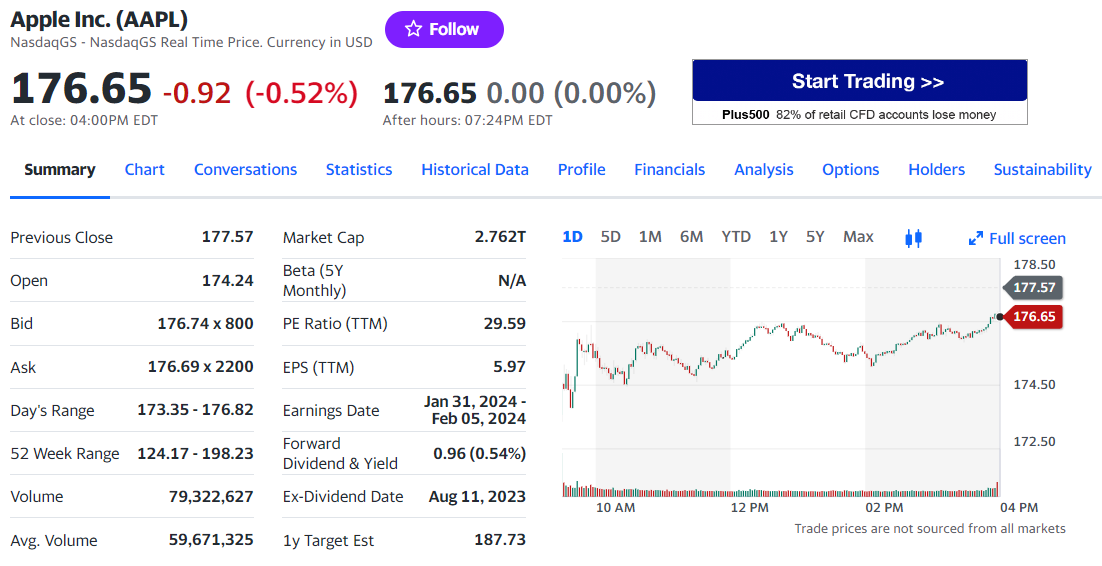

한국시간으로 11월 3일 오전, 미국시간 11월 2일 장마감 후 애플의 실적이 발표되었다. 매출액은 895억 달러(컨센서스 893억 달러), 주당순이익은 $1.46(컨센서스 $1.39)를 기록하며 매출과 이익 면에서 컨센서스를 상회하는 모습을 보였다. 하지만 시간 외 주가에서는 약 3%가량 하락하였으며, 다음날 열린 본 장에서는 2%가량 하락 출발하여 0.52% 하락으로 마무리하였다.

1.1 아이폰(iPhone) 전년 대비 증가 가이던스 제시

하나증권 김록호 연구원은 보고서를 통해 시간 외 주가 하락의 이유를 회사가 제시한 가이던스인 전년 동기 수준의 매출액이 1,171억 달러로 현재 Bloomberg 컨센서스인 1,227억 달러를 하회하기 때문으로 보고 있다.

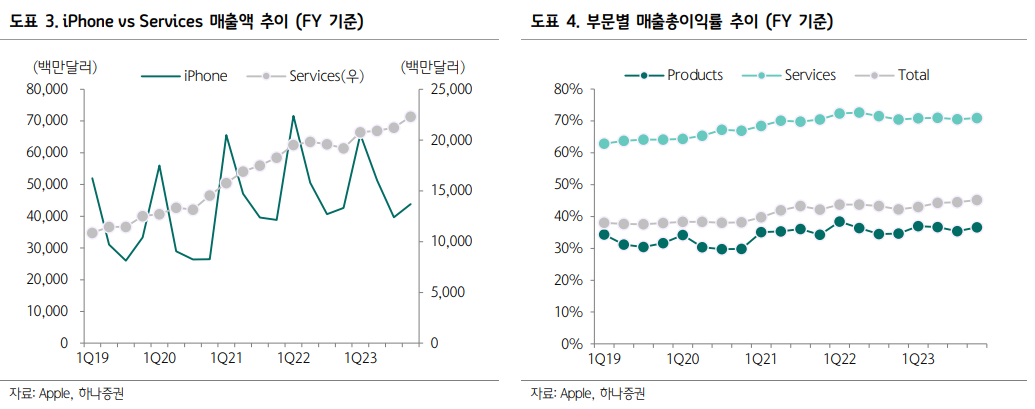

하지만 iPhone 15 시리즈 효과는 유효할 것으로 판단하고 있다. 이번 분기 실적(7월 ~ 9월)에는 신규 아이폰 15 시리즈의 매출 효과는 9월 마지막 주에 불과하기 때문에 신규 아이폰 효과가 사실상 거의 반영되지 않았다. 그럼에도 불구하고 아이폰 매출액은 전년 동기 대비 3% 증가하며 믹스 개선 효과를 입증했고, 해당 비중의 추가 확대 가능성도 엿볼 수 있었다. Mac, iPad 등 여타 제품의 역성장 가능성이 높은 상황에서 전년 동기 수준의 전사 매출액을 제시한 것은 iPhone과 서비스 부문의 매출액 성장세가 이를 상쇄할 수 있다는 자신감을 회사는 피력하고 있다고 볼 수 있다.

1.2 미국에서의 양호한 판매량, GPM(Gross Profit Margin, 매출총이익률) 가이던스 양호

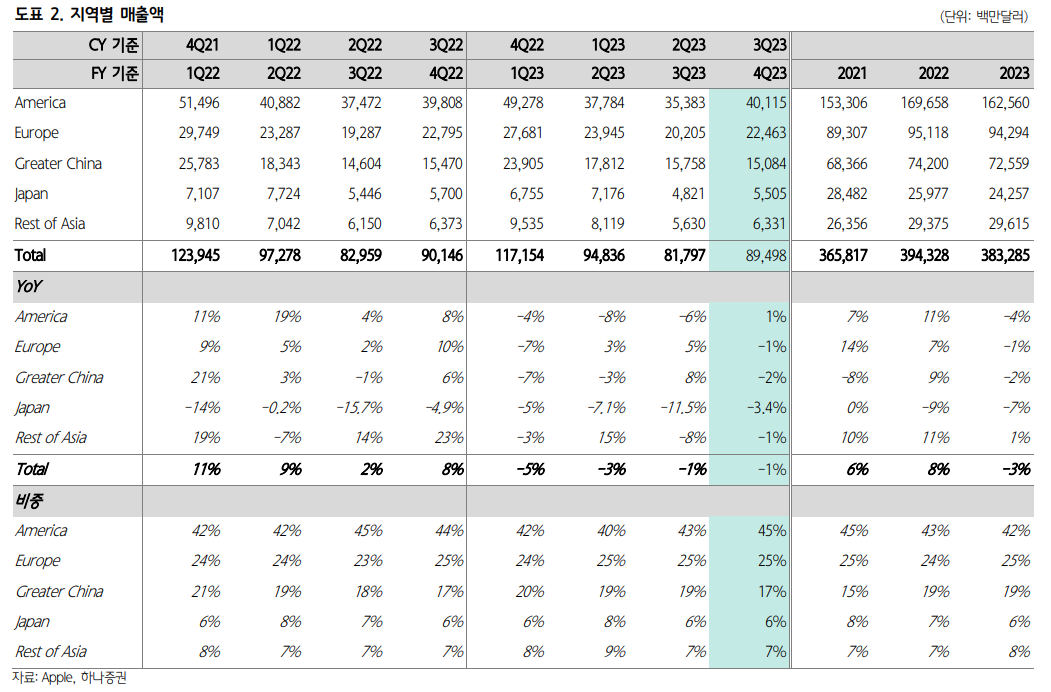

미국에서의 매출액은 yoy +1% 성장을 거두었다. 이외 지역에서는 역성장을 거두었지만 화웨이의 신작 메이트 60 등 중국발 판매 우려가 있었음에도 중국 내 매출액은 yoy -2% 수준으로 우려보다는 양호하였다.

전체 iPhone 매출액은 전년 동기 대비 3% 증가하며, 7~9월 분기 최고 실적을 경신했다. 15 시리즈의 초도 물량 준비가 부 진했을 것으로 추정되고, 그로 인해 판매량도 14 시리즈를 하회한 것으로 파악된다. 그럼에도 불구하고 미국에서의 양호한 판매량 및 프로 라인업 비중 확대에 따른 믹스 개선이 주효했을 것으로 추정된다.

iPhone 15 시리즈는 프로 라인업 선호도가 강한 상황으로 공급 물량을 맞추기 위해 노력하고 있는 중이다. 서비스 부문 매출액은 두 자릿수 성장률을 시현할 것으로 기대된다. 다음 분기 매출총이익률로 45~46%를 제시했는데, 전년 동기에는 43%였기 때문에 양호한 가이던스다.

1.3 국내 애플 관련주 낙폭 축소

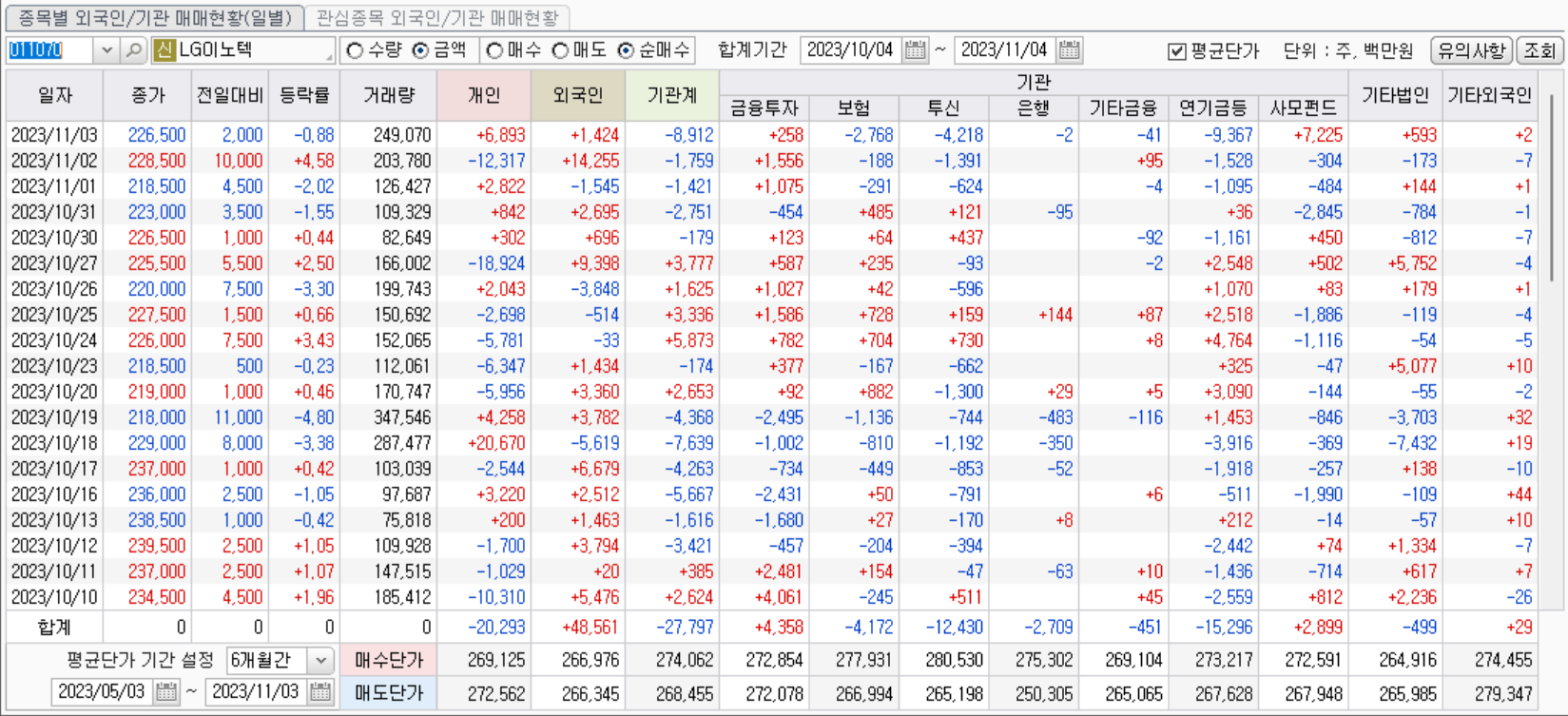

금일 애플의 실적발표 후 개장하였던 코스피와 코스닥 내 애플 관련 부품주는 장 마감이 다가올수록 낙폭을 축소하였다. 카메라모듈을 납품하고 있는 LG이노텍의 경우 장 중 4%가 넘는 하락세를 보이기도 했으나, 0.8% 하락으로 마감하였고 디스플레이용 기판을 납품하고 있는 비에이치의 경우 장 중 2% 가까이 하락하기도 했으나, 0.15% 상승 마감하였다.

금일 실적 발표 이전까지 애플의 실적 발표 우려는 주가에 상당 부분 반영하고 있었다. 올해 나스닥 고점인 7월 말 8월 초 부근부터 약 3개월 동안 미국채 금리 상승, 연준의 점도표 수정으로 인한 금리 인하 기대감 소멸, 이스라엘 전쟁 등 주식시장에 우호적이지 않은 매크로 상황 이외에도 중국의 부동산 위기 및 경기 개선세 둔화를 비롯해 애국소비 유행이 가뜩이나 매년 출하량이 줄어들고 있고, 교체시기가 길어지는 스마트폰 산업에 악영향을 주었을 뿐더러 작아지는 파이를 화웨이가 나눠먹는 꼴이 되고 있으니 실적 저하에 대한 우려는 커져만 갔다.

그래도 애플 자체는 하드웨어(금번 분기 GPM 36.6%)인 스마트폰, 태블릿, 노트북, 웨어러블 기기 외에도 서비스(금번 분기 GPM 69.3%) 부문인 애플뮤직, 아이클라우드, 애플 TV 등이 건재하기 때문에 어느 정도 실적 방어가 되지만 국내 애플 관련주는 하드웨어에 납품하는 부품 업체이기 때문에 전방 수요에 따른 변화가 주문량으로 곧장 이어지므로 하락세가 더욱 강하였다.

국내 애플 관련 부품주의 실적 발표 전후(LG이노텍 10.25. / 비에이치 10.31.)로 외국인 투자자의 수급도 유입되면서 52주 신저가까지 밀렸던 주가도 반등을 시작하고 있다. 9월 아이폰 출하가 디스플레이 등 부품단 수율 문제로 일부 물량이 4분기로 이연 되었기 때문에 역대 분기 최대 실적에 대한 기대감이 존재하고 있기 때문이다.

2. 론 바론(Ron Baron) 인터뷰 소개 : 테슬라 주가 10년래 5 ~ 6배

성장주 장기투자의 대가로 잘 알려진 억만장자 투자자 론 바론(Ron Baron)은 미국시간 지난 2일 미국 경제전문매체 마켓워치와의 인터뷰에서 테슬라의 기업가치가 오는 2025년에는 현재의 2 ~ 3배, 7 ~ 9년 후에는 5 ~ 6배가 될 것으로 분석했다고 답변하였다.

https://www.marketwatch.com/story/ron-baron-says-teslas-valuation-can-hit-4-trillion-but-spacex-has-a-chance-to-be-even-bigger-d34e1056

Ron Baron says Tesla’s valuation can hit $4 trillion, but ‘SpaceX has a chance to be even bigger’

The investor has beaten the market by betting on Elon Musk. He lands on the MarketWatch 50 list and, in this interview, remains as bullish as ever.

www.marketwatch.com

2.1 론 바론(Ron Baron)은 누구인가

그는 1943년에 태어난 미국의 펀드 매니저 및 투자자입니다. 그는 Baron Capital, 투자 관리 회사의 창립자이기도 합니다. 뉴욕에 본사를 둔 이 회사는 그가 창립한 바론 펀드를 관리하며, 약 450억 달러의 자산을 관리하고 있습니다. 2022년 11월 기준으로 Baron의 순 자산은 약 50억 달러이다.

1982년에 Baron Capital Management을 설립했습니다. Baron Capital은 성장 주식 투자에서의 장기 전략으로 잘 알려져 있는데 일반적으로 주식을 4 ~ 5년 동안 보유하며 때로는 10 ~ 15년까지도 보유합니다. 회사는 수십 년 동안 수요가 안정적으로 유지될 것으로 예상되는 사회적, 인구학적 메가 트렌드에 투자하는 것을 선호하는데 예를 들어 베이비 부머 세대들이 건강 관리에 엄청난 열의를 보이는 모습과 같은 것입니다. 회사는 강력한 경영진을 가진 기업에 투자하려고 하며, 이는 자산이 아닌 사람들에 대한 투자입니다. 그들은 강력한 성장 기회, 적절한 자금 조달, 경쟁 우위, 그리고 자신의 분야에서 선두를 달리는 기업을 찾습니다. Baron Capital은 투자한 기업의 경영진의 힘에 독특한 주의를 기울이며, 신뢰할 수 있고 안정된 지도부를 찾습니다.

2.2 인터뷰 소개

바론과 테슬라와의 인연은 2010년으로 거슬러 올라간다. 론 바론이 테슬라의 CEO 일론 머스크와 처음 만난 시점이다. 론 바론은 "머스크와 처음 만났을 때 '목표 달성형 인간'으로 보였지만 전기차 세상으로 바꾸겠다는 그의 사명(비전)이 성공할 것이란 확신이 없었다"며 "이후 테슬라에 대해 지속적으로 연구하면서 2014년 처음으로 4억 달러 미만의 금액을 투자하게 됐다"라고 설명했다. (바론의 펀드는 2014년 테슬라 주식에 3억 8천만 달러를 투자했으며, 평균 매수 단가 $43.07)

2023.11.03.자 테슬라의 주가는 약 $220이나 액면분할 등을 거친 주가로, 실제 론 바론은 20배의 투자 수익을 올리고 있는 것으로 알려진다. "테슬라 투자로 20배의 돈을 벌었고 7 ~ 9년 후에는 지금보다 5배 더 벌 것"이라고 자신했다.

론 바론이 테슬라 투자에 확신이 있는 것은 경쟁사들이 복제할 수 없는 능력이 있다고 판단했기 때문이다. "테슬라와 X, 스페이스X를 소유하고 있는 머스크는 훌륭한 사람"이라며 "매우 독특하고 대체 불가능한 인물"이라고 평가했다. 이어 "테슬라는 단순히 자동차나 배터리 만드는 회사가 아니라 그 이상의 기업"이라며 "다른 자동차 제조업체는 테슬라가 하는 일을 할 수 없다는 확신이 있다"라고 덧붙였다.

바론은 테슬라와 스페이스X가 더 적은 인원으로 이루어진 작은 기업이었을 때 위험이 더 컸다고 말했습니다. 그는 이 두 기업이 머스크에 더 의존했던 시기로 생각하며 말이죠. 그러나 지금은, 바론은 이 회사들이 훌륭한 엔지니어와 재능 있는 전문가로 넘쳐나고 있다고 말했습니다. 그는 지난해에 테슬라와 스페이스X에서 일자리에 지원한 사람이 350만 명이었다고 덧붙였습니다. "테슬라와 스페이스X에서 일하려면 하버드에 들어가는 것보다 더 어렵습니다", "그곳에서 일하는 사람들은 가장 뛰어난 인재들이며, 이것은 변하지 않을 것입니다."

그는 이에 더해 "스페이스X가 3년 이내에 상장할 것"이라며 "2030년대에는 스페이스X가 테슬라보다 더 커질 가능성이 있다"라고 평가했다. "수년 전 스페이스X에 7억 달러를 투자했는데 2030년에 투자액의 10배 돈을 벌고 15 ~ 20년 간 30 ~ 50배의 돈을 벌 수 있을 것으로 확신한다"고 말했다.

2.3 인터뷰에 대한 생각

론 바론의 인터뷰는 단순히 테슬라 및 스페이스X에 대한 매수 추천이 아니다. 론 바론의 투자 전략은 메가 트렌드를 이끌어나갈 수 있는 성장주에 대해서 강력한 확신을 갖고 초기에 투자를 거둔 것이다. 그리고 이미 20배를 벌었지만 자신의 투자포인트가 변하지 않은 이상 매도하지 않고 기업의 성장을 지지한다는 점이다.

인터뷰를 보면서 일론 머스크라는 사람에 대해서 베팅을 걸었다는 것도 론 바론의 투자가 성공적이었다는 점을 느낄 수 있었는데 오히려 처음에 일론 머스크에는 큰 신뢰를 보이지는 못했던 것 같다. 오히려 초기에는 그의 비범함과 대체 불가능한 점에 의존했다면 현재는 일론 머스크 외에도 가장 뛰어난 인재가 몰리는 회사가 된 테슬라 그 자체를 신뢰하는 것으로 보였다.

테슬라의 5년 주가 차트를 보면 꾸준히 우상향만 한 것은 아니다. 2021년 코로나 국면을 거치며 시장에 막대하게 풀린 유동성과 전기차 산업이 돈을 버는 산업이 되면서 테슬라의 주가도 역사적 고점을 기록하였었다. 현재는 어떻게 되면 당시 대비 절반 정도 상승폭을 되돌린 모양인데, 일반 사람이라면 투자에 대한 뷰를 주가에 따라서 바꿔볼 법도 한 자리라고 생각한다.

하지만 론 바론은 여전히 자신의 원칙과 투자포인트를 지키며 테슬라의 성장성과 이를 통해 추가적으로 스페이스X의 성장까지 내다보고 있다는 점에서 진정한 성장주 투자자로서의 면모를 보여주었다고 생각한다.

3. 결론

이번 시간에는 현재 전세계 시장 내 시가총액 1위 기업인 애플의 최근 분기 실적 발표와 그에 수혜를 입는 국내 아이폰 관련 부품주의 상황을 살펴보았다. 또한 미래의 시가총액 1위가 될 수도 있을 테슬라에 장기 투자를 진행 중인 존 바론의 최근 인터뷰를 살펴보았다. 현재의 총아와 미래의 총아가 앞으로 주식 시장 내에서 어떠한 모습을 보여줄 지 기대되며 성장주란 어떤 모습을 보이는 지 알 수 있는 시간이었다.

'주식투자 > 해외주식' 카테고리의 다른 글

| 왕관의 무게는 점점 무거워지고(엔비디아 한국투자 증권 리포트 소개) (1) | 2023.11.25 |

|---|---|

| 글로벌 반도체 기업 실적 점검(TSMC, 키옥시아, AMAT) (1) | 2023.11.17 |

| 일본 반도체 리포트 소개(KB증권 - 진격의 일본 반도체) (0) | 2023.10.15 |

| 마이크론 실적 발표 - 메모리 반도체 3사의 실적 시즌 시작 (1) | 2023.09.30 |

| 일본 금융업 리포트 소개(1615 ETF, 8306 미쓰비시UFG) (1) | 2023.09.29 |