목차

1. 금일 손익

<금일 손익>

| 구분 | 지수 | 등락률 | 구분 | 지수 | 등락률 |

| 코스피 | 2,559.21 | -0.60% | S&P500 | 4,453.53 | +0.07% |

| 코스닥 | 883.89 | -0.83% | 나스닥 | 13,710.24 | +0.01% |

| 계좌 | 82,878,700 | -0.35% |

금일 코스피는 -0.60%, 코스닥은 -0.83% 양시장 모두 하락하였다. 20일과 21일로 예정된 FOMC 금리결정을 앞두고 시장은 관망세를 보였다. 롯데손해보험이 IFRS17 도입에 따른 재무구조 개선과 최대주주인 JKL파트너스가 2024년 펀드 만기를 앞두고 매각작업에 돌입했고 3조원 가량을 매각가로 예상한다는 기사로 인해 이틀 연속 상한가를 기록하였다. 현재 약 1조원 밸류로 JKL 예상 매각가 대비로는 저평가 매력 부각되었다.

새주인 찾기 나선 롯데손보, ‘3조원’ 매각가에… 보험업계 “과대평가”

새주인 찾기 나선 롯데손보, 3조원 매각가에 보험업계 과대평가 JKL파트너스, 롯데손보 투자수익 2조원 이상 기대 MBK파트너스의 ING생명 매각가 2조3000억원보다 높아 IB업계, 신한금융 및 하나금융

biz.chosun.com

이외에도 통신 장비주인 에이스테크 및 케이엠더블유도 상한가를 기록하며, 미국 인프라 법 호재 반영되며 6G 투자 기대감에 거래량이 동반되며 상승하였다. 하지만 해당 종목들의 경우 고점 대비 -80% 수준으로, 금번 거래량이 동반되며 올라온 걸로 보아 악성매물이 꽤나 소화된 걸로 보인다.

2. 애플 아이폰 관련 이슈체크

주말 간 중국발 아이폰15 사전예약 완판 뉴스 이후, 첫 거래일이었던 지난 월요일 애플은 +1.69% 상승하였다. 관련해서 아이폰 밸류체인인 국내 카메라 모듈 부품사인 LG이노텍과 FPCB 기판을 납품 중인 비에이치의 경우도, 코스피 -1.02%, 코스닥 -0.86% 하락 중인 가운데서도 LG이노텍은 +0.4%, 비에이치는 +1.13% 상승하였다. 장중 비에이치는 +3.8%, LG이노텍 +3.4%까지 상승하였었다.

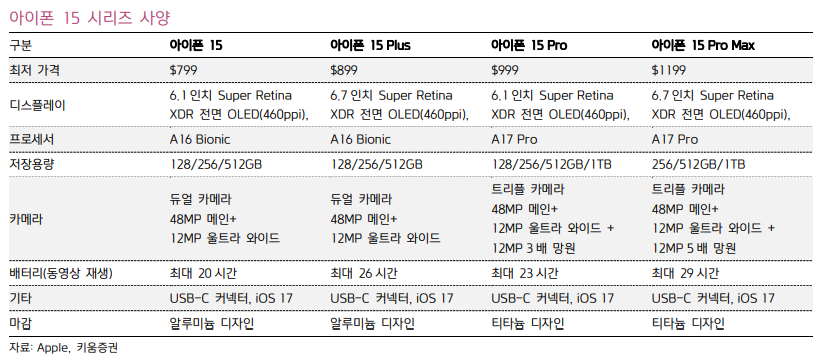

이번 아이폰 신제품 발표회는 스펙은 예상 수준이나, 가격 정책에서 서프라이즈였다.

키움증권은 아이폰 15 시리즈의 관전 포인트로서 1) 프로 시리즈의 성능 차별화 확대에 초점을 맞췄고, 2) 큰 폭의 사양 개선 및 원가 상승 요인에도 불구하고 전작 대비 판가를 동결하는 파격적인 결정을 했으며, 3) 프로 시리즈의 생산 차질 우려가 해소된 점을 포인트로 짚고 있다.

중국의 상황은 변수이지만, 주말 간 사전예약 판매 치는 전작인 아이폰 14 대비 일반 모델 및 플러스, 프로모델의 경우 거의 2배 이상을, 프로 모델 역시 전작 대비 초과 예약 보이며 수요에 대한 의구심은 일부 해소하였다고 보인다.

대만의 IT 애널리스트인 궈밍치는 트위터를 통해 아이폰을 구매하는 수요층은 애초에 다르다는 이야기로, 아이폰의 충성고객들은 여전히 아이폰 사전구매에 참여하였고, 기존의 공공기관 및 중앙정부 관료들은 아이폰의 타깃층은 아니라는 이야기와 함께 프로모델에 대한 수요는 전작에 비해 일부 감소하였지만 이는 기존 프로 소비층이 프로맥스로 일부 옮겨간 데에서 기인한 것으로 판단하고 있으며, 결론적으로 기존 전망치인 8천만 대의 출하량 전망치를 유지한다고 밝히고 있다.

iPhone 15首週末預購觀察 / Thoughts on the iPhone 15 first weekend pre-order

iPhone 15 Pro Max需求如先前預期般強勁,優於去年的iPhone 14 Pro Max。

medium.com

프로 및 프로맥스 모델의 경우, 기존 4nm AP인 A16 바이오닉 대신 3nm 칩인 A17 Pro를 AP로 사용하고, 프로맥스 모델의 경우 아이폰 최초로 광학 5배 줌이 가능한 폴디드줌이 채택되었음에도 달러화 가격이 동결인 점은 실질적인 가격인하인 점에서 소비 심리 악화 우려 등에 따른 수요 감소에 대응한 애플의 가격 정책은 스펙 상승에 따른 부품단가 인상으로 인한 가격 인상을 예상한 시장의 기대 대비 서프라이즈였다.

LG이노텍의 경우, 전작인 아이폰 14 시리즈의 프로 및 프로맥스 모델의 판매 비중인 58% 대비 아이폰 15 시리즈에서는 65%까지 상승할 것으로 전망됨에 따라, 부품 출하량 측면에서 매출 단의 수량 증가 효과와 더불어 폴디드줌 및 48MP 카메라 모듈이 아이폰 전 모델에 들어감에 따라 ASP 상승까지 기대될 전망으로 4분기는 분기 매출 최대를 기록할 것으로 전망하고 있다.

9월 19일자에서는 장 전반적으로 FOMC 경계감이 나타나는 가운데, LG이노텍 및 비에이치의 주가는 모두 보합으로 끝이 났는데 FOMC 이후 시장 방향이 결정되었을 때 주가의 추세적인 모습이 나타날 것으로 전망된다.

3. 엔터산업에서 바라볼 점 - 미국 라디오 침투, 해외 매출액 확대 추세

2023년 각광받은 섹터 중에 하나인 엔터기업 5개사(JYP, SM, YG, 하이브, 큐브엔터) 차트를 앞에 보여드렸다. 카카오-하이브 간 인수전이 있었던 SM은 차치하더라도 2023년 6월 고점 대비(JYP는 7월 고점 대비) YG가 -17%로 가장 하락폭이 적으나 큐브 -29%, 하이브 -21%, JYP -25% 정도 조정을 보이고 있다.

흔히들 고점 대비 약 30% 정도는 얼마든지 주가 조정이 일어날 수 있는 범위로, 해당 섹터가 올해 큰 수익을 거두었기에 이해 가능한 범주라고 생각된다. 현재 시점은 기술적으로 -30% 수준에 거의 도달한 만큼, 조정 후 재상승을 할 수 있을지 또는 하락 추세로 접어들지 분수령이 될 수 있는 시기라고 판단한다.

이에 엔터 산업 리포트 중 흥미로운 부분을 일부 소개해보려 한다.

교보증권에서는 2023.09.11.자로 '케이팝 IN 미국 라디오'라는 제목의 산업 리포트를 발간했는데, 빌보드 Hot 100 차트인을 위한 점수 중 라디오 재생 횟수를 눈여겨보고 있었다. 기존의 핫 100 차트에 진입한 케이팝 노래는 거의 0점대에 육박하는 저조한 라디오 점수를 팬덤에 의존한 세일즈 지표로 만회한 것임을 얘기하며 라디오 재생 횟수에 등장하는 것이 중요하다고 시사하고 있다.

미국 라디오 내 재생 확대를 위해서는

1) 영어곡 발매, 2) 해외 아티스트와 컬래버레이션, 3) 美 레이블과의 파트너십 정도의 공통점이 관찰된다

BTS의 곡을 예를 들어 설명하고 있는데 영어 싱글 ‘Dynamite’(2020), ‘Butter’(2021)와 일부 한국어가 포함된 'On'(2020), ‘Life Goes On’(2020), ‘Yet To Come’(2022)의 미국 라디오 성적을 비교해 보면 차이가 드러난다. 한국어로 첫 번째, 비영어곡으로는 여덟 번째로 HOT 100 1위를 달성한 ‘Life Goes On’의 경우 발매 1주 차 라디오 청취자 수는 40만 명에 불과한 반면, 전후로 발매된 ‘Dynamite’와 ‘Butter’의 경 우 그 수가 1,160만 명, 1,810만 명에 달할 정도로 그 차이가 크다는 점을 예로 들고 있다. 또한 케이팝이 아니더라도 역대 빌보드 핫 100 1위 중 비영어권 노래의 비중이 단 0.8%에 불과하다는 점도 영어곡 발매가 라디오 재생 점수에 큰 영향을 준다는 점을 시사한다.

키움증권에서는 2023.09.14.자 'United colors of FAN'이라는 제목의 리포트를 통해 엔터사들의 해외 시장 매출 비중의 지속적인 확대 추세와 향후 해외 매출을 위한 파트너십 체결 현황을 소개하고 있다.

위의 도표에서 2018년과 2023년 반기를 비교해 봤을 때, 3대 기획사인 SM, JYP, YG 모두 기존 내수 비중이 수출 대비 규모가 컸었던 반면, 2023년 반기의 경우 에스엠을 제외하고는 JYP는 수출 비중이 전체의 52%로 내수 비중을 앞질렀으며, YG는 2018년 수출 비중 38%에서 2023년 반기에는 49%까지 끌어올리는 등 지역적으로도 매출 비중이 변화하는 국면을 맞이하고 있는 모습을 보이고 있다. 하이브의 경우는 전체 엔터사 중에 가장 수출 비중이 높은 회사로 보인다.

이러한 수출 비중을 높여줄 북미 파트너십 현황을 보면, 주요 엔터 4사 모두 공통적으로 한국의 오디션 문화를 북미에 접목시키려는 모습을 보이고 있다. 현지 엔터사들과의 파트너십이 모두 체결되어 있는 상태이며 특히 JYP의 경우, 앞서 일본 현지에서 오디션 프로그램으로 선발한 니쥬가 흥행에 성공하면서 관련 경험치가 가장 높은 편으로 현재는 A2K 프로젝트를 진행 중에 있다.

아울러, K드라마/K콘텐츠와의 비교를 통해 Kpop 산업의 차별점에 대해서도 언급하였는데 이는 글로벌 플랫폼에 노출되는 방식의 차이에서 비롯된다고 이야기하고 있다. 드라마와 콘텐츠가 글로벌 OTT라는 노출 방식을 주로 사용하고 있지만 케이팝의 경우, 유튜브 플랫폼을 이용하고 있다.

넷플릭스, 디즈니플러스와는 달리 유튜브는 엔터사 입장에서는 폭발적인 매출 성장에도 불구하고 제한적인 비용만이 집행된다는 점에서 K드라마/콘텐츠 대비 수익성이 높다는 점이다.

또한 팬덤이 갖는 강한 관성과 탄성의 수요적 특성으로 인해, 언제든 과거의 작품이 역주행할 수 있고, 언제든 새로운 스타의 탄생이 가능하다. 이는 구보의 판매가 입증하고 있고, 신보와 함께 월드투어 매출과 규모의 성장이 이를 입증하고 있다고 언급하고 있다.

두 가지 리포트를 통해 결론적으로, 엔터사의 성장은 해외 시장의 매출 규모 확대로, 케이팝 시장의 전체 파이가 커지는 효과를 잘 누릴 수 있는 회사가 좋은 성과를 보여주는 것이란 걸 도출할 수 있다. 팬덤에 따라 현재 정도 수준까지는 올 수 있었던 것 같지만, 향후에도 더 높은 성장세를 이끌기 위해서는 미국 라디오 침투 및 현지화 전략이 충분히 먹힐 수 있는지가 관건이 될 것 같다.

주요 엔터 4사 중에 이러한 노력과 성과가 두각이 나는 종목을 스터디를 통해 고를 필요가 있어 보인다.

※ 위 글에 언급된 종목에 대해서는 매수나 매도를 추천드리지 않음을 분명히 말씀드립니다.

'주식투자 > 한국주식' 카테고리의 다른 글

| 230921 투자일기 - SK하이닉스, FOMC, 점도표 (0) | 2023.09.22 |

|---|---|

| 230920 투자일기 - 반도체(SK하이닉스 목표주가 상향, 두산테스나) (0) | 2023.09.20 |

| 이번주 아이폰 부품주의 향방은? - 비에이치, LG이노텍 (0) | 2023.09.18 |

| 230915 투자일기 - 포스코홀딩스 미국 내 리튬사업 참여 (0) | 2023.09.15 |

| 230915 투자일기 - 대한유화, 한샘, 반도체, 2차전지 (0) | 2023.09.15 |