이번 시간에는 2024.02.14.자로 2023년 4분기 실적 발표를 마친 반도체 장비기업 에스티아이의 4분기 실적을 리뷰한 다올투자증권(2024.02.15.자 발간, "끝이 아닌 새로운 시작")과 신한투자증권(2024.02.15.자 발간, "사업부 개선 가시화")의 리포트를 소개하고자 한다.

1. 에스티아이 2023년 4분기 실적 요약

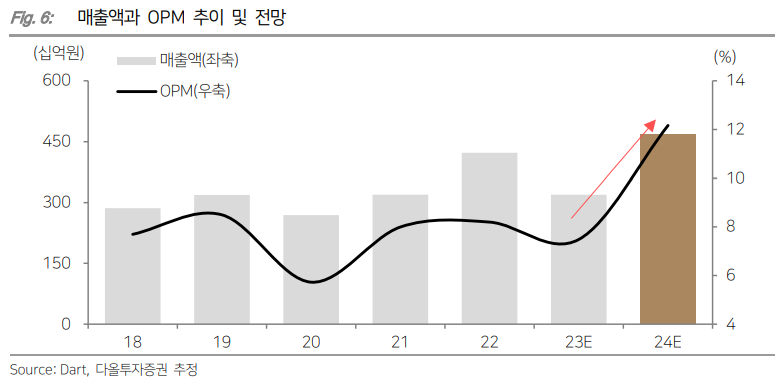

에스티아이의 2023년 4분기 매출액은 901억, 영업이익은 119억원, 당기순이익 93억원을 기록하였다. 영업이익 컨센서스는 67억원으로 약 77% 상회하였다. 영업이익률은 13.2%를 기록하였다. 지난 6년 간 분기 영업이익률은 2 ~ 10% 수준이었음을 감안하면 금번 실적은 회사의 이익 퀄리티 개선 방향성을 보여주는 첫 단서라는 점에서 유의미하다고 리포트에서는 보고 있다.

이번 서프라이즈 배경은 1) 고마진(20% 후반 추정) Reflow 장비 매출의 인식이 시작되었던 점, 2) 2023년 3분기까지 진행한 중국 법인 정리에 따른 비용구조가 개선된 점, 3) 삼성전자 P4 라인의 Phase 1 매출의 일부 인식으로 고정비 레버리지 효과가 극대화되었기 때문이다.

2. 에스티아이 2024년 전망

신한투자증권은 2024년 1분기 에스티아이의 실적을 매출액 813억원, 영업이익 76억원으로 컨센서스 영업이익 90억 대비 하회를 전망하고 있다. 다올투자증권은 이보다 좀 더 긍정적으로 매출액 861억원, 영업이익 84억원을 전망하고 있다.

2024년 연간으로는 매출액 4,690억원, 영업이익 571억원으로 직전 추정치 대비 영업이익률 상향조정(OPM 11.7% → OPM 12.2%) 하였다. 상향 근거는 1) 비용구조 개선(중국법인 철수)은 일회적인 요인이 아닌 지속적인 요인인 점, 2) 전사 이익률의 핵심인 고마진 Reflow 장비 수주의 확대 추세인 점을 들고 있다.

실적 추이 전망 표에서 보다시피 에스티아이의 대부분의 매출은 CCSS(Central Chemical Supply System)에서 비롯되었다. CCSS는 고순도 약액 공급장치로 반도체와 디스플레이 전공정에 필요한 다양한 Chemical을 생산장비로 공급하는 full automatic system이다.

2024.02.08.자 공시자료에 따르면 삼성전자와 약 769억원의 공급계약을 체결하였다. 2024년 반도체 업황 회복에 따른 인프라 투자가 다시 시작되며 CCSS향 매출 성장도 기대된다. 하지만 회사의 리레이팅은 CCSS가 아닌 Reflow 장비에서 비롯된다. 리플로우 장비가 무엇인지 먼저 확인해 보자.

3. Reflow 장비란?

반도체 리플로우(Reflow) 공정은 전자기기의 제조 과정에서 중요한 단계로, 특히 표면 마운트 기술 부품을 인쇄 회로 기판에 조립하는 데 사용된다.

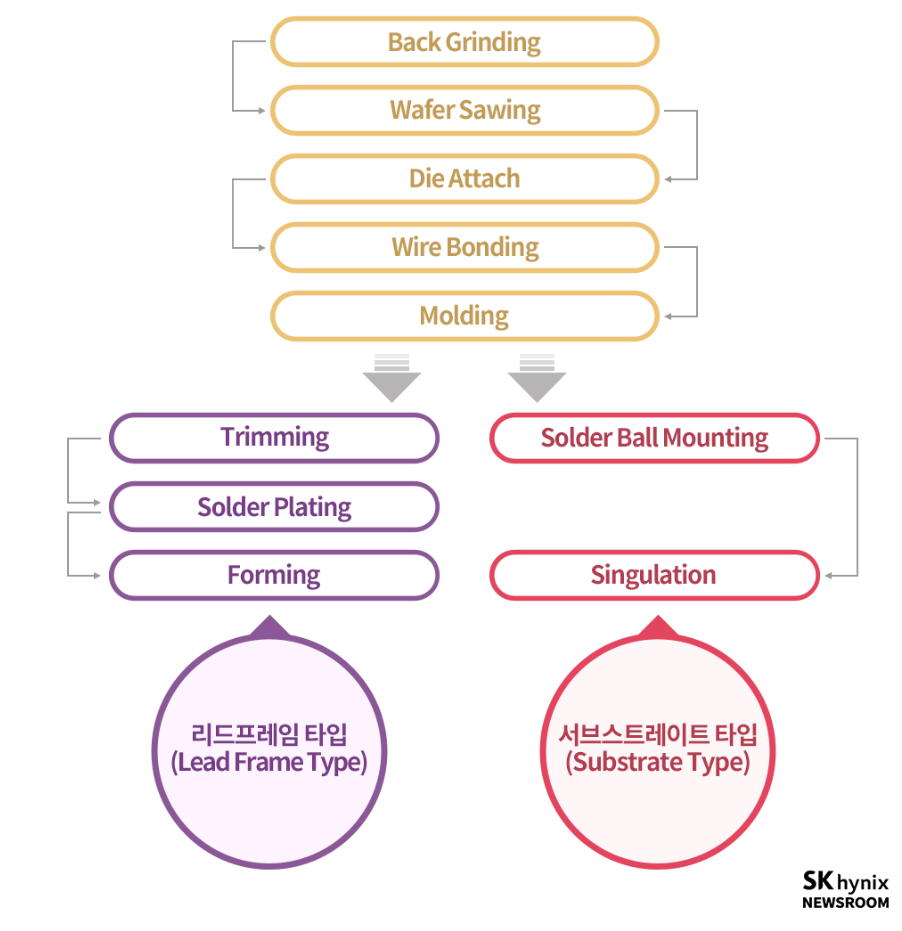

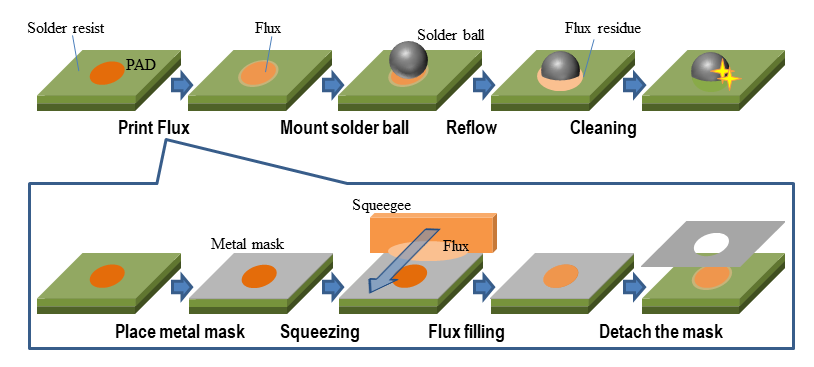

반도체 후공정 내 컨벤셔널 패키지 공정 중 리플로우는 솔더 볼 마운팅 공정에서 활용된다. 솔더 볼 마운팅은 아래 그림과 같이 서브스트레이트 패드에 솔더 볼을 접착해 주는 공정이다.

플럭스(Flux)를 패드에 도포한 후, 솔더 볼을 서브스트레이트 패드에 올려주고, 리플로우 공정을 통해서 솔더 볼을 녹여 붙여준 다음 플럭스를 세척하여 없애주는 순으로 진행한다. 플럭스는 리플로우 공정에서 솔더 볼 표면의 불순물과 산화물을 제거한다. 이를 통해 솔더 볼은 균일하게 녹을 수 있으며 표면도 깨끗해진다.

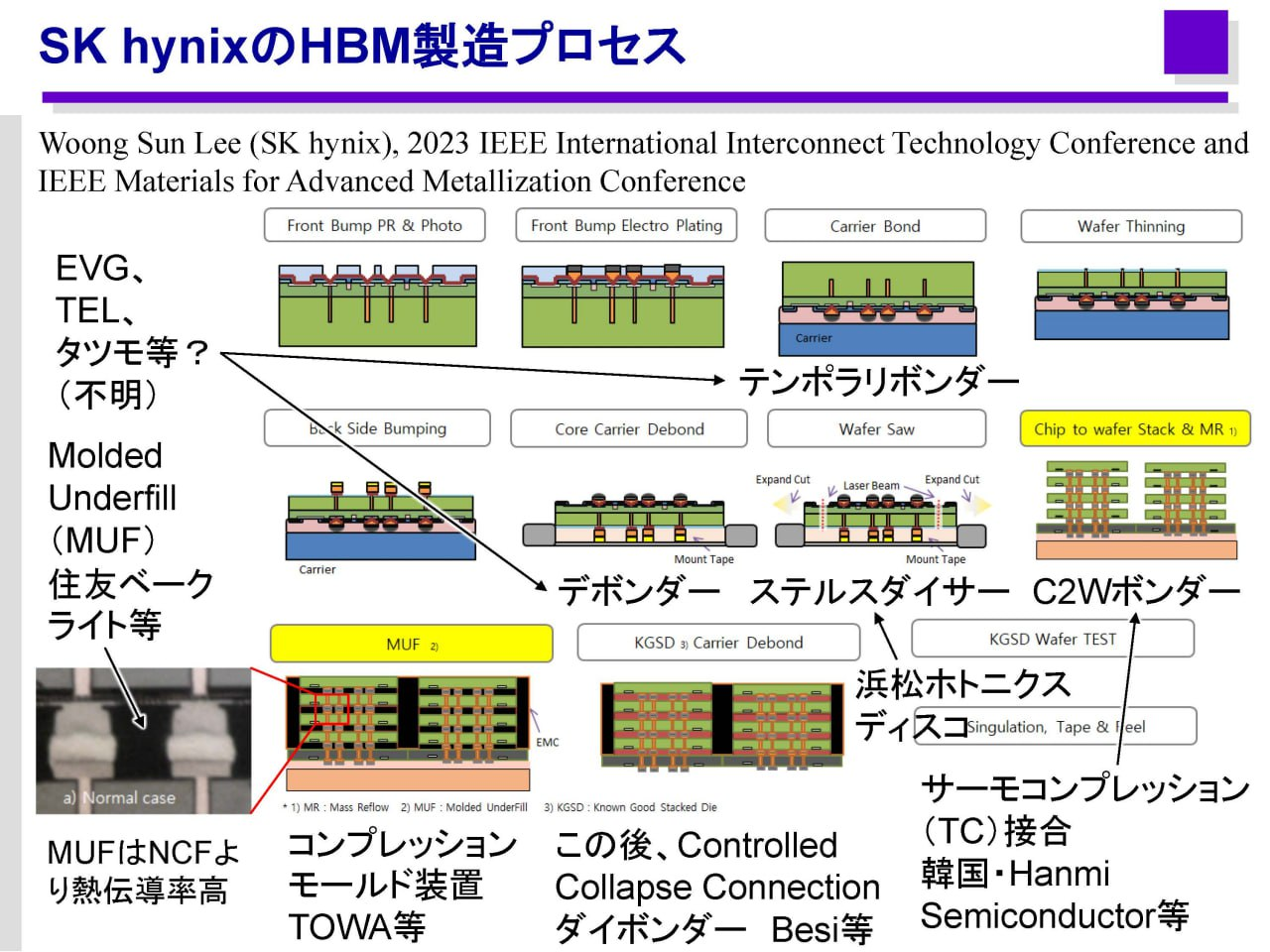

SK하이닉스가 HBM 제조공정에서 사용하는 MR-MUF 방식은 Mass Reflow - Molded Underfill의 약어로, 인터커넥션 공정 내 플립 칩 본딩(Flip Chip Bonding)에서 사용한다. 칩 위에 범프를 만들어서 서브스트레이트와 전기적/기계적 연결을 수행하는 것으로 와이퍼 본딩 대비 전기적 특성이 우수하다. 이때 칩과 서브스트레이트의 열팽창 계수 차이에 의한 스트레스를 범프만으로는 만족시킬 수 없으므로 반드시 범프와 범프 사이의 공간을 폴리머(Polymer)로 채워주는 언더필(Underfill) 공정도 함께 진행해야 한다.

리플로우 장비는 HBM 제조 공정에서 사용되기 때문에 이를 국산화하고 납품하기 시작한 에스티아이 및 피에스케이홀딩스의 주가 강세가 부각되고 있으며, 우리가 리플로우 장비에 대해서 이해해야 할 이유이기도 하다.

4. Reflow 장비를 통한 에스티아이의 리레이팅

https://www.thelec.kr/news/articleView.html?idxno=22391

에스티아이, HBM용 플럭스 리플로우 장비 수주 - 전자부품 전문 미디어 디일렉

에스티아이가 글로벌 반도체 기업으로부터 고대역폭메모리(HBM)용 리플로우 장비를 수주했다고 4일 밝혔다. 이번에 수주한 장비는 HBM 4세대 모델인 HBM3용 제품이다. 리플로우 장비는 반도체 범프

www.thelec.kr

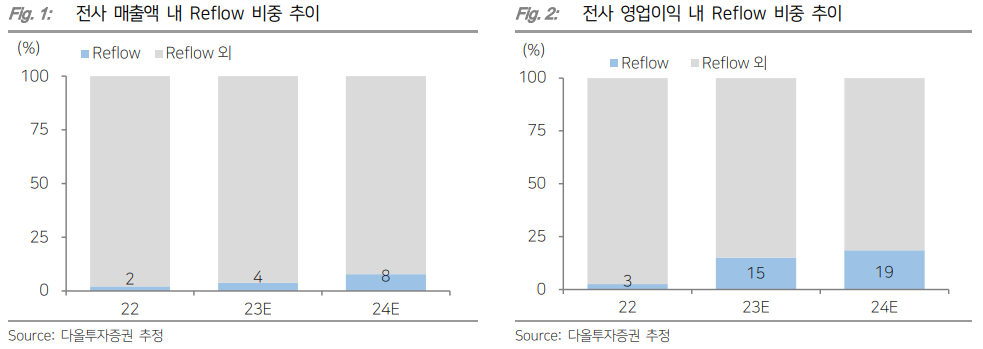

에스티아이의 리플로우 장비 추가 수주는 3 ~ 4월부터 다시 재개될 예정이다. 고객사의 HBM Capa 확대 계획 등을 감안할 때, 2024년 하반기로 갈수록 추가 수주 강도는 강해질 전망으로 다올투자증권에서는 예측하고 있다. Reflow 매출액은 2023년 120억원에서 2024년 364억원 → 2025년 452억원으로 확대될 예상이다. 무엇보다도 매출 비중은 2024년 기준 8%에 불과하나 이익 비중으로는 19%인 점이 리레이팅의 핵심이다.

현재의 주가 수준은 지난 금요일(2024.02.16.자) 기준 시가총액 5,121억원으로, 2024년 예상 영업이익 컨센서스 557억 기준 PER(영업이익 기준) 9.19배, 당기순이익(컨센서스 455억) 기준 11.25배 수준이다. 과거 업황 호황기 내 전공정 내에서 수혜강도가 강한 장비사들의 통상적인 PER 수준이 15배인 점을 감안하면 최근의 주가 상승에도 불구하고 추가적인 업사이드는 존재한다고 볼 수 있다.

또한 과거 에스티아이의 12 Month Forward PER 및 PBR 차트를 보았을 때 PER 13.5배 수준이었음을 감안하면 리플로우 장비 수주에 따른 매출액 성장과 수익성 개선은 아직까지 충분히 반영되었다고 보기에는 이른 부분이 있기 때문에 AI 산업의 개화와 이에 따른 HBM 수혜의 지속을 전망하고 있다면 매크로 등 시장의 이슈로 주가가 조정을 보이는 시점에 에스티아이를 고려해 보는 것도 생각해 보아야 할 부분이다.

※ 위 게시글에 언급된 종목에 대해서 매수 또는 매도를 추천하거나 권유하고 있지 않음을 알려드립니다.

'주식투자 > 한국주식' 카테고리의 다른 글

| 반도체 주식에 대한 뷰를 전환합니다(ft. DB금융투자 라디오와 AI) (15) | 2024.09.07 |

|---|---|

| 품절템 리들샷 브이티(VT) 1분기 실적 리뷰 및 투자 아이디어 (0) | 2024.05.25 |

| 2024년 1월 수출입 동향 정리 (0) | 2024.02.06 |

| LG이노텍을 떠나보내며... (1) | 2024.01.17 |

| 2023년 연간 포트폴리오 수익률 33.39%, 2024년은? (1) | 2024.01.06 |