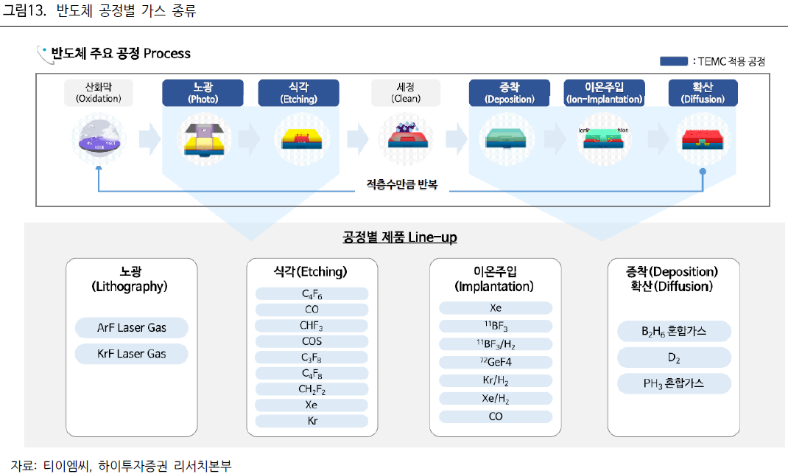

이번 시간에는 반도체 소부장 기업 중 소재 기업인 티이엠씨와 원익머트리얼즈의 기업 리포트를 소개하고자 한다. 양사는 각각 SK하이닉스 및 삼성전자에 반도체 제조공정시 사용되는 가스를 납품하는 기업으로 HBM 등 장비기업들이 2023년 하반기에 상승을 이끈 반면 해당 기업들의 주가는 뒤처져 있기에 공부해 볼 필요가 있다고 생각한다.

1. 티이엠씨: 실적 조기 반등 가능성 주목(한화투자증권 김광진 애널리스트)

2023.11.30.자 한화투자증권 김광진 연구원의 리포트 '실적 조기 반등 가능성 주목'을 소개하고자 한다. 올해 메모리 업계의 감산은 DRAM 대비 NAND에서 예상보다 더 강하게 이루어졌다. 따라서 NAND 노출도가 높은 티이엠씨의 감익은 불가피한 수순이었다. 또한 지난해 러-우 전쟁으로 인해 급등했던 희귀가스 가격의 정상화 과정에서의 공급단가 하락은 동사 실적에 추가적인 부담 요소로 작용하였다.

| 티이엠씨 | 2021.9 | 2022.03 | 2022.06 | 2022.09 | 2022.12 | 2023.03 | 2023.06 | 2023.09 |

| 컨센서스 | 134 | 200 | 207 | 72 | 106 | |||

| 영업이익 | 167 | 14 | 145 | 168 | 248 | 131 | 63 | 37 |

| 영업이익률 | 29.4% | 5.7% | 19.2% | 24.6% | 34.3% | 15.2% | 17.6% | 15.3% |

| 매출액 | 568 | 245 | 756 | 683 | 723 | 860 | 357 | 242 |

희귀가스 가격은 지난 9월을 기점으로 하향 안정화된 것으로 파악되며, 추가 하락 가능성은 제한적으로 보인다. 이제는 주요 고객사들의 라인 가동률 정상화에 따른 실적 반등 시점에 주목할 때로 최근 장기화가 예상됐던 낸드 감산 일정이 단축될 가능성이 확인되며, 현실화될 경우 동사 실적의 반등 시점도 동반해 앞당겨질 것으로 기대된다.

2024년 예상 연결 실적 매출액은 3,532억원, 영업이익 616억원을 전망하는 데 올해 대비 각각 106%, 126% 증가한 수준으로 전망한다. 2023.11.30.자 양수도가 완료되는 오션브릿지의 연결 효과를 반영한 것으로, 기존 가스 사업 예상 실적은 매출액 1,885억원, 영업이익 361억원을 전망한다.

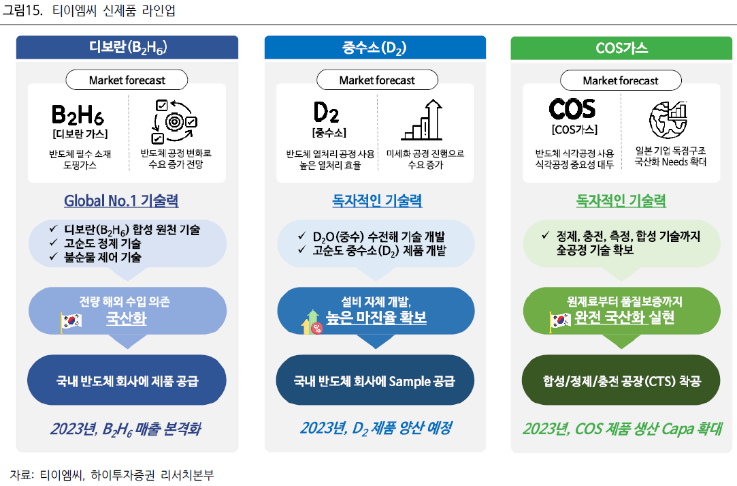

고객사들의 가동률 상승에 따른 수량 성장이 실적 성장을 이끌 것으로 기대된다. 또한 디보란(B2H6), 중수소(D2) 등 희소가치 높은 신규 소재에서의 유의미한 매출 성장이 기대된다. 올해 90억원이었던 디보란은 내년 256억원으로, 중수소는 올해 15억원에서 내년 50억원 수준으로 증가할 전망이다.

2. 원익머트리얼즈: 더블 모멘텀(가동률 반등 + 수익성 회복)

2023.12.07.자 키움증권 박유악 애널리스트의 원익머트리얼즈 '더블모멘텀: 가동률 반등 + 수익성 회복'을 아울러 소개하고자 한다. 리포트에서는 삼성전자의 반도체 가동률 급 반등이 예상될 것으로 예상하고 있다. 올 연말 시안 NAND 공장을 시적으로, 내년 상반기에는 국내 DRAM 공장의 가동률이 상승 전환할 것으로 판단하고 있다.

원익머트리얼즈의 매출 감소를 일으켰던 삼성전자의 반도체 부문 가동률이 올 연말, 연초부터 회복되기 시작할 전망이다. 시안 NAND 공장 가동률은 지난 3분기말 30% 수준에서 연말 40 ~ 50%로 급 반등할 전망이다. 또한 가동률 반등의 핵심 제품인 삼성전자의 8세대(236단) V-NAND는 단위당 소재의 사용량이 크게 증가하기 때문에 분기 실적 회복 속도에 긍정적인 영향을 끼칠 전망이다.

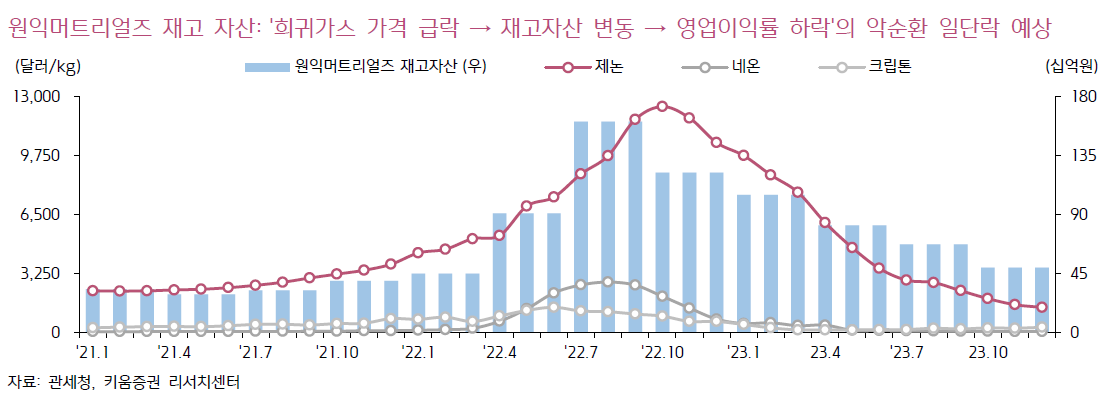

2024년 예상 매출액은 3,766억원(+2% yoy), 영업이익 572억원(+161% yoy)로 큰 폭의 수익성 개선을 이룰 전망이다. 매출액의 경우 이번 4분기를 저점으로 반등할 전망이다. 지난 1년간 희귀가스의 가격 급락(제논의 3개월 이동 평균 가격 23년 10월 기준 -85% yoy)으로 인해, 희귀가스 가격 급락 → 재고 자산 변동 → 영업이익률 하락의 악순환을 보였다.

현재의 원익머트리얼즈의 주가는 24년 예상 PBR 0.7배, PER 7.0배 수준에 불과하여 반도체 업황 개선 및 기업의 펀더멘털 변화를 반영하지 못하고 있다. 23년 3분기 기준 현금성 자산 750억원, 부채비율 11%에 불과한 재무안정성 등은 신규 사업 확대 및 기업 인수 합병 등을 가능하게 하는 추가 원동력이 될 수 있기애 매우 저평가되었다고 보고 있다.

3. 결론: 가동률의 회복에 주목하자

양사의 리포트 분석의 공통된 결과값은 가동률 상승에 따라 수익성이 좋아지는 기업에 주목하자는 내용을 담고 있다. 반도체의 깊은 다운사이클을 겪으며 현시점에선 재고의 축소와 현금 유동성 개선이 최우선 과제가 되고 있다. 공급업계는 Capex 운영을 효율화하고, 재고 소진 이후 가동률을 정상화하는 방향으로 나아갈 것으로 예상된다.

내년도 Capex의 방향성에 대해서는 2023.12.05.자 삼성증권 '2024년 반도체 소부장 연간전망: A Change of Direction'에서는 마른 수건을 쥐어짜는 듯한 모습을 보일 것이라고 얘기하고 있다. 최선단공정인 DRAM 1a, 1b 공정과 300단 이상의 3D NAND로의 전환투자가 보다 활성화될 것이라고 예상한다. 하지만 전환투자에 생각보다 많은 비용이 들기 때문에 기존 장비를 재활용하는 분위기가 강화되며 실질적으로 체감할 수 있는 장비 구매액은 시장 예상 대비 낮을 수 있다.

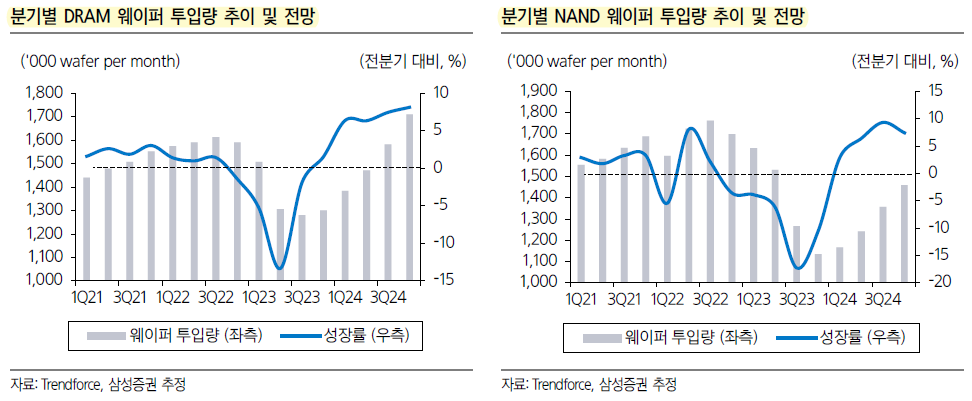

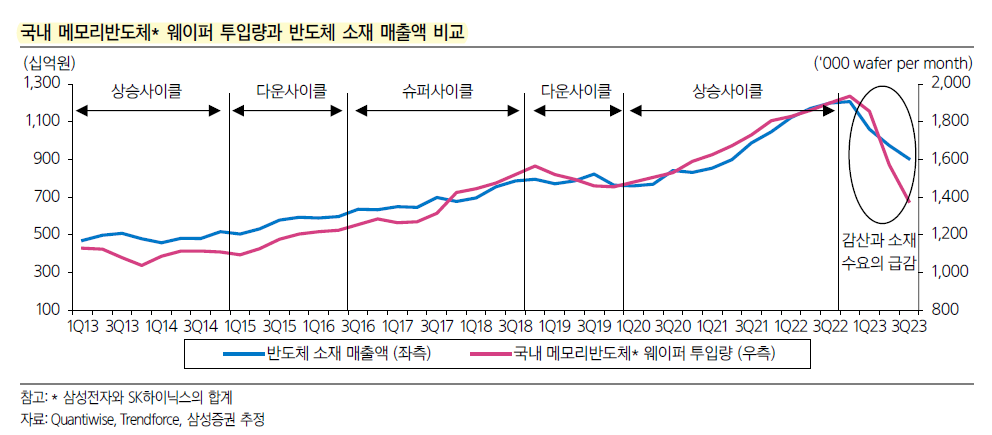

공장 가동률이 최악의 구간을 지나고 있다는 근거로 첫번째 낮은 기저 부담이다. 올해 하반기는 공급업계의 가동률이 급락했던 기간으로, DRAM과 NAND 모두 감산의 강도를 키워옴에 따라 내년의 기저 부담은 낮다. 둘째로 반도체 양산에 필요한 리드타임이다. 통상적으로 웨이터 투입에서 완성품까지 4 ~ 5개월이 소요된다. 내년 상반기까지 재고 축소에 매진하고, 하반기부터 생산을 정상화시킨다면 내년 1 ~ 2분기부터는 웨이터 투입량의 반등이 예상된다.

아래 그림에서 보다시피, 웨이퍼 투입량과 반도체 소재 기업의 매출액은 동행하는 모습을 보인다. 이에 가동률 상승은 곧 소재 기업의 수익성 개선과 주가 상승으로도 이어질 것으로 보인다.

'주식투자 > 한국주식' 카테고리의 다른 글

| 2024년 반도체 패닉 바잉 구간 돌입(12월 KB증권 리포트 정리) (0) | 2023.12.30 |

|---|---|

| 내년도 에틸렌 사이클에 주목(ft. 대한유화, 유안타증권 황규원 2024년 전망 소개) (1) | 2023.12.17 |

| 11월 수출입 동향 정리 (1) | 2023.12.04 |

| 2023년 11월 포트폴리오 정리 (2) | 2023.12.03 |

| 반도체 전공정 장비업체 리포트 소개(피에스케이, 유진테크) (0) | 2023.11.26 |